El Método Wyckoff: la guía definitiva para entender cómo se mueve el mercado

Hay una pregunta que todo inversor o trader serio termina haciéndose en algún momento de su carrera: ¿quién está al otro lado de mis operaciones? ¿Quién compra cuando todos venden y vende cuando todos compran? La respuesta tiene nombre propio: el dinero profesional. Y existe una forma rigurosa, cont

Publicado el 13 13UTC April, 2026Quién fue Richard Wyckoff

Richard D. Wyckoff es, probablemente, la figura más injustamente olvidada del análisis técnico. Contemporáneo de Charles Dow, J.P. Morgan y Jesse Livermore —a quien muchos consideran el mejor especulador de todos los tiempos—, Wyckoff transformó de forma radical la manera en que los inversores entienden el comportamiento del precio. Sin embargo, su legado no alcanzó la misma difusión que el de sus pares. Por suerte, eso está cambiando.

Su historia comienza a finales del siglo XIX, cuando la bolsa de valores era todavía un espacio pequeño, dominado por unos pocos grandes operadores que movían el mercado a su antojo. En aquel entorno, figuras como William Rockefeller o el propio J.P. Morgan ejercían una influencia determinante sobre los precios. Era también la época de las famosas bucket shops, establecimientos donde podía operar cualquier persona con poco capital, y donde el fraude y la manipulación eran moneda corriente.

Wyckoff empezó a trabajar en el mercado siendo muy joven, en distintas casas de brokerage. Aquella experiencia fue inestimable: le permitió observar desde dentro cómo operaban los grandes especuladores, aprender sus dinámicas y, con el tiempo, desarrollar un marco analítico propio basado en el estudio metódico del precio y el volumen.

Fundó "The Magazine of Wall Street", que llegó a ser la publicación financiera más importante de Estados Unidos, y "The Trend Letter", un boletín de asesoramiento donde compartía su visión sobre los mercados.

A finales de los años veinte, las presiones laborales y algunos problemas personales le provocaron serios problemas de salud. Wyckoff se alejó de Wall Street y se instaló en la Riviera francesa, aunque nunca dejó de seguir los mercados.

En 1929 —antes de que nadie lo viera venir— se dio cuenta de que el mercado estaba a punto de derrumbarse. Regresó a Estados Unidos para advertir a amigos y exclientes. Nadie le escuchó, embriagados como estaban por la euforia del momento. Wyckoff liquidó sus posiciones y volvió a Francia.

Cuando su salud se recuperó, en 1931, tomó la decisión de dedicar sus últimos años a transmitir todo lo que había aprendido. Fundó una escuela de formación que se convirtió en un éxito inmediato. Su método, su forma de leer el mercado, seguía funcionando. Y sigue funcionando hoy.

Las obras de Wyckoff

La producción intelectual de Wyckoff fue notable. Más allá de sus dos publicaciones periódicas, dejó varios libros que siguen siendo referencias imprescindibles para cualquiera que quiera profundizar en su pensamiento:

- "Studies in Tape Reading" (1910), publicado bajo el seudónimo de Rollo Tape. Es su primera gran obra y un clásico absoluto del análisis de mercados.

- "Stock Market Technique I" y "Stock Market Technique II", dos volúmenes que recogen lo mejor de sus artículos y reflexiones sobre el mercado.

- "Wall Street Ventures and Adventures Through Forty Years", una obra extraordinaria de corte autobiográfico, comparable en espíritu a las Memorias de un operador de acciones de Jesse Livermore.

- "The Richard D. Wyckoff Method of Trading and Investing in Stocks", el curso oficial que elaboró como material de estudio para su propia escuela. Es, para muchos, el documento más completo y sistemático que existe sobre su método.

Las tres dimensiones de la especulación

Wyckoff entendía la especulación bursátil como una disciplina que tiene tres dimensiones inseparables: ciencia, técnica y arte. No se puede prescindir de ninguna de las tres.

A. La ciencia

La ciencia es el fundamento. Es el estudio de los principios que rigen el comportamiento del mercado, independientemente del activo, el momento o el contexto. Wyckoff la articuló en torno a tres leyes fundamentales que veremos en detalle más adelante: la Ley de Oferta y Demanda, la Ley de Causa y Efecto, y la Ley de Esfuerzo versus Resultado.

Estas leyes no son hipótesis. Son principios que emanan directamente de la observación empírica de cómo se forman y se mueven los precios. Entenderlas con profundidad es el primer paso para dejar de operar a ciegas.

B. La técnica

La técnica es el conjunto de herramientas y métodos con los que aplicamos esa ciencia al análisis concreto del mercado. Wyckoff utilizaba principalmente tres tipos de gráficos:

- Los gráficos verticales o de barras, que son los más habituales.

- Los gráficos de punto y figura (P&F), especialmente útiles para medir el potencial de recorrido de un movimiento y filtrar el "ruido" del mercado.

- Los gráficos de onda (Wave Charts), que permiten analizar el flujo de oferta y demanda de forma más fluida.

Pero la técnica en Wyckoff no se agota en los gráficos individuales. Una de sus contribuciones más valiosas es el análisis relativo de la fuerza: la idea de que un activo no puede analizarse en el vacío, sino siempre en relación con su sector y con el mercado en conjunto. Saber si una acción está liderando o rezagándose respecto al índice es, para Wyckoff, información tan importante como el comportamiento del precio en sí mismo.

C. El arte

Aquí es donde muchos estudiantes de Wyckoff se frustran, y con razón. Porque no existe ningún libro, por brillante que sea, que pueda sustituir a la experiencia. Un operador puede conocer a la perfección todas las esquemáticas, todos los eventos, todas las fases... y aun así tardar años en aprender a leer el mercado con soltura.

El arte es esa capacidad de síntesis que se desarrolla con la práctica. Es saber distinguir, en tiempo real, cuándo una ruptura es auténtica y cuándo es un engaño. Es afinar el ojo hasta que los patrones dejen de ser algo que buscas en el gráfico y se conviertan en algo que simplemente ves. Eso no se puede enseñar. Solo se puede adquirir.

Las tres leyes del mercado

El núcleo teórico del Método Wyckoff descansa sobre tres leyes que explican, con una elegancia conceptual notable, por qué los precios se mueven como se mueven.

1. La Ley de Oferta y Demanda

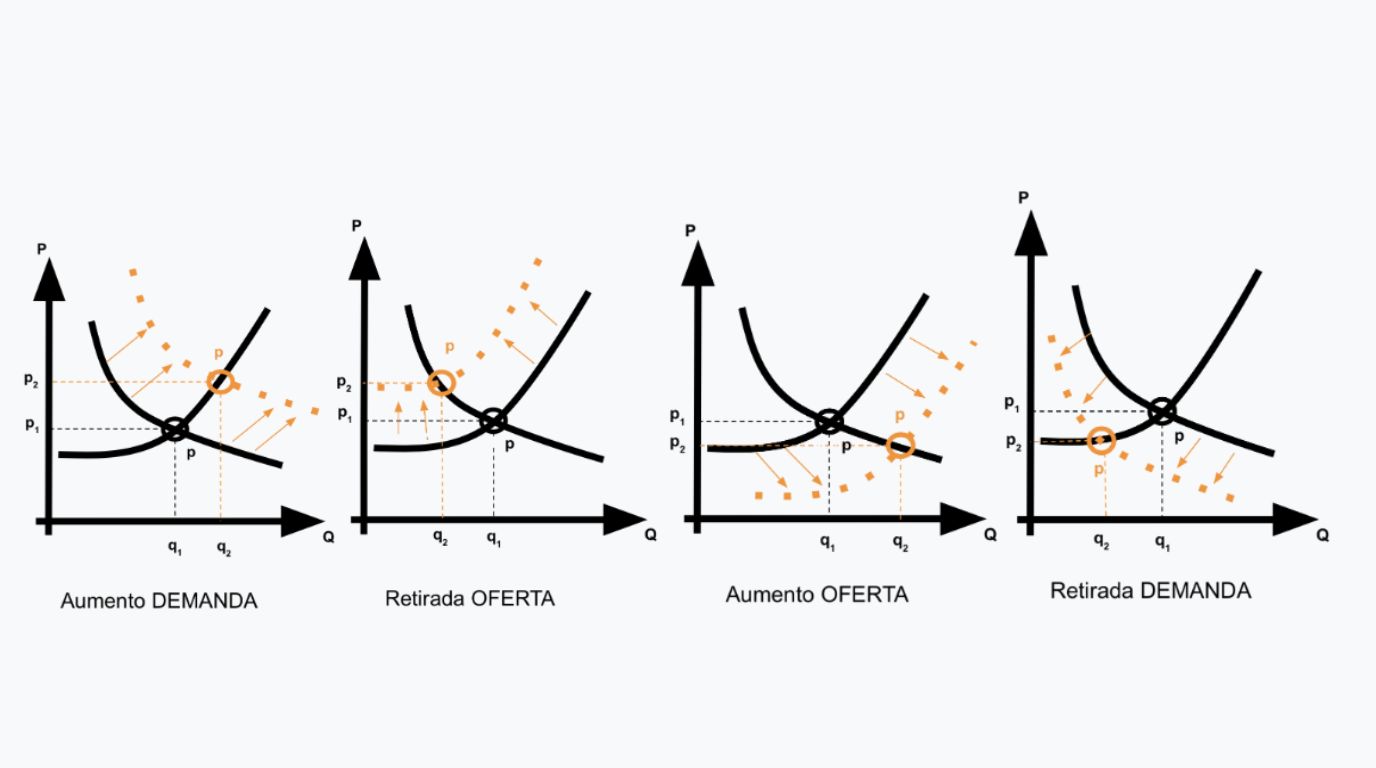

Esta es la más intuitiva de las tres, pero no por ello la menos importante. Al contrario: es la base sobre la que se asienta todo lo demás.

La idea es sencilla: el precio de un activo tenderá a subir cuando la demanda supere a la oferta, y tenderá a bajar cuando la oferta supere a la demanda. En el primer caso, hay más compradores dispuestos a adquirir el activo que vendedores dispuestos a desprenderlo; en el segundo, ocurre lo inverso.

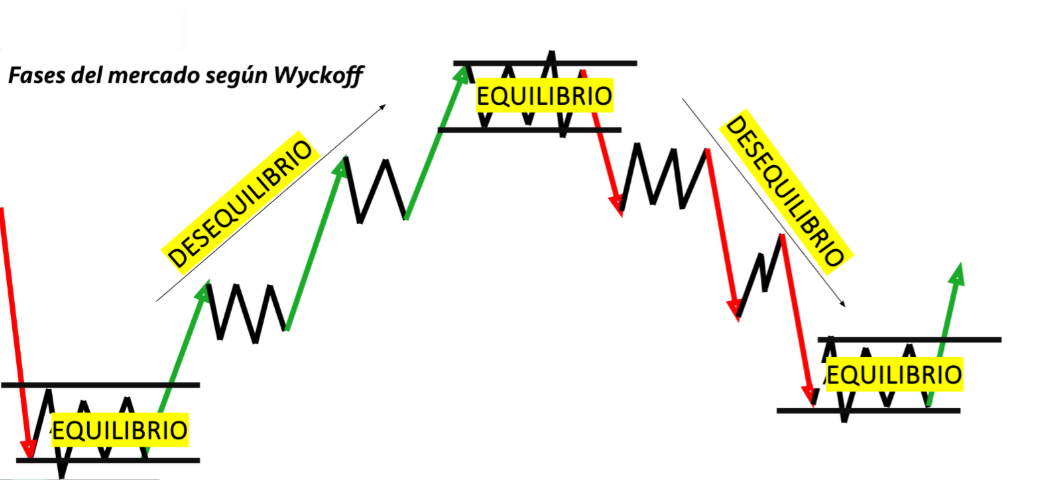

Lo relevante es entender que todo movimiento de precio, sin excepción, es el reflejo de un desequilibrio entre oferta y demanda. Cuando esas dos fuerzas están en equilibrio, el precio no va a ningún sitio; se mueve lateralmente, dentro de un rango. Cuando una de las dos toma ventaja sobre la otra, el precio se pone en marcha.

Es útil pensar en ello como una batalla constante. La oferta y la demanda son dos ejércitos que luchan por el control del territorio. Cuando uno de los dos tiene superioridad, las tropas —es decir, el precio— avanzan en su dirección. Cuando están equiparados, se quedan atrincherados hasta que la situación cambia.

El trabajo del analista Wyckoff es, precisamente, leer esa batalla: ¿quién tiene ventaja ahora mismo? ¿Está apareciendo demanda nueva en esta zona? ¿Está agotándose la oferta? ¿Hay indicios de que el equilibrio está a punto de romperse?

La importancia del volumen

Llegados a este punto, aparece una de las grandes contribuciones de Wyckoff: el uso del volumen como instrumento de interpretación.

Hay una objeción aparentemente razonable que conviene despejar desde el principio. Técnicamente, en toda transacción siempre hay una compra y una venta. Por eso, alguien podría argumentar que el volumen no aporta información direccional: si por cada comprador hay un vendedor, ¿qué nos dice el volumen sobre quién tiene ventaja?

La respuesta está en entender cómo funciona el flujo de órdenes. Un aumento significativo de volumen no nos dice que hay "más compras que ventas" —eso es imposible por definición—, sino que hay más interés, más actividad, más capital involucrado en ese nivel de precio. Y eso es información extraordinariamente valiosa, porque los grandes operadores profesionales no pueden ocultar del todo sus movimientos: cuando acumulan o distribuyen posiciones de gran tamaño, dejan una huella en el volumen.

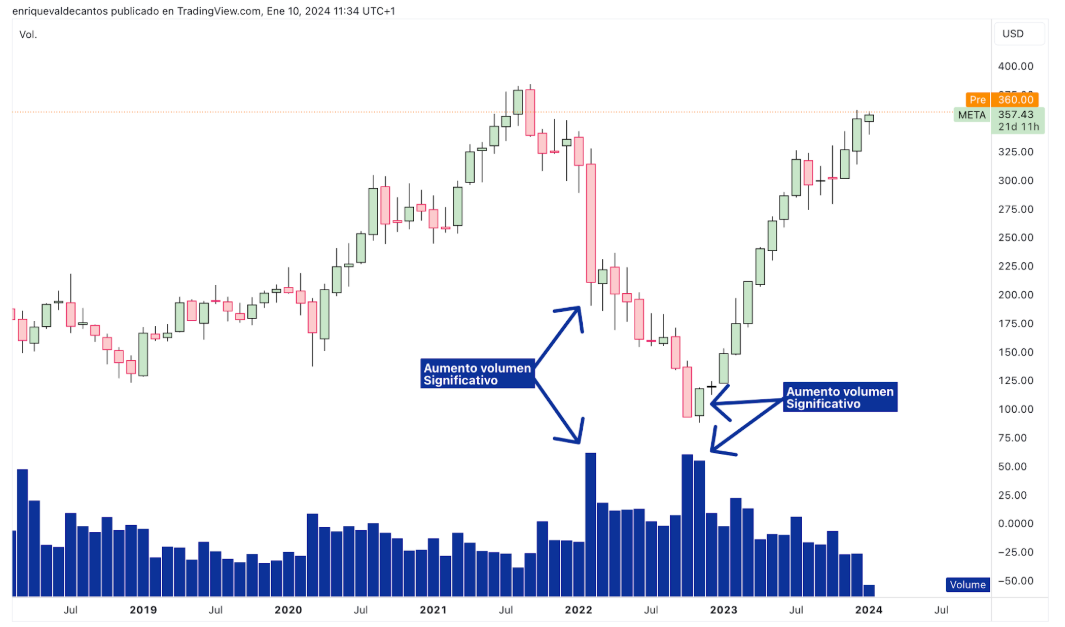

Pensemos en el ejemplo de META. Si observamos el gráfico mensual de la compañía, encontramos dos momentos —en torno a los 200 y los 125 dólares— donde el volumen experimenta un aumento descomunal. Inmediatamente después, el precio inicia un movimiento alcista de enorme magnitud. La pregunta es: ¿qué estaba ocurriendo en esos niveles? La respuesta lógica es que alguien estaba comprando cantidades masivas de acciones. No inversores minoristas —cuyas operaciones son demasiado pequeñas para generar ese impacto— sino grandes instituciones acumulando posiciones. El volumen estaba contando esa historia.

Aprender a leer esa historia es uno de los pilares del Método Wyckoff.

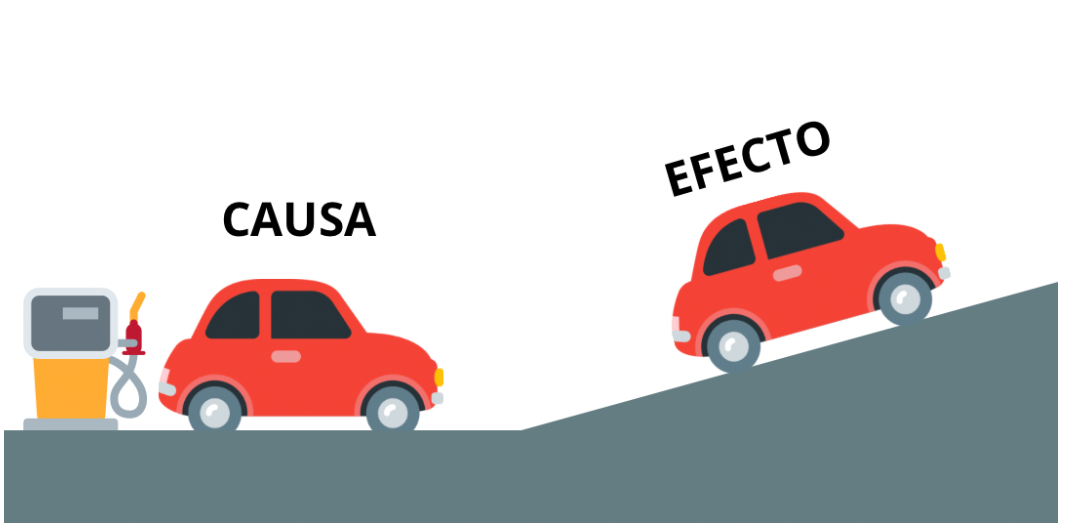

2. La Ley de Causa y Efecto

La segunda ley establece algo que parece evidente cuando se formula, pero que tiene implicaciones profundas para el análisis: todo movimiento tendencial de precio requiere una causa previa que lo justifique. No hay efectos sin causas. No hay tendencias sin preparación.

La metáfora del automóvil es especialmente clara para ilustrarlo. Imagina un coche que quiere hacer un viaje largo. Para poder recorrer esa distancia, necesita combustible. Cuanta más gasolina eche en el depósito antes de partir, más kilómetros podrá recorrer. Si a mitad de camino el depósito se vacía, tendrá que parar en una gasolinera para repostar antes de continuar.

Aplicado al mercado, el proceso de acumulación o distribución es la causa —el repostaje— y el movimiento tendencial posterior es el efecto —el trayecto recorrido—. La re-acumulación o re-distribución que puede ocurrir a mitad de tendencia sería el equivalente a parar a repostar en mitad del viaje.

Esto tiene una consecuencia práctica muy importante: la magnitud potencial de una tendencia está relacionada con la amplitud del proceso de causa que la precede. Un proceso de acumulación extenso, que haya durado muchos meses y haya absorbido gran cantidad de papel, tiene el potencial de generar una tendencia más prolongada que uno breve y superficial.

En términos de equilibrio y desequilibrio —que es como a mí me gusta expresarlo— la fase de causa es un período de equilibrio relativo: ninguna de las dos fuerzas tiene supremacía clara, el precio se mueve en un rango lateral y el profesional aprovecha esa calma aparente para construir su posición. Cuando ese equilibrio se rompe, cuando la oferta o la demanda ceden definitivamente terreno, el mercado entra en desequilibrio y la tendencia se activa.

3. La Ley de Esfuerzo versus Resultado

La tercera ley es quizás la más sutil de las tres, pero también una de las más poderosas para el análisis en tiempo real. La idea es la siguiente: todo esfuerzo que se realiza en el mercado debe tener un resultado proporcional a ese esfuerzo. Si el esfuerzo es grande pero el resultado es pequeño —o inexistente—, algo no cuadra. Esa disonancia suele ser una señal de advertencia.

El esfuerzo es el volumen: la cantidad de actividad, de capital puesto en juego en un determinado movimiento. El resultado es el desplazamiento del precio: lo que ese esfuerzo consigue en términos de avance o retroceso.

Cuando hay armonía entre esfuerzo y resultado, el análisis es coherente: mucho volumen genera velas amplias con cierre cerca de los extremos, y el precio avanza con decisión. A esto lo llamamos "vela de intención" o "volumen de intención".

Cuando hay divergencia, la señal merece atención. Si el precio se acerca a una resistencia importante con mucho volumen pero avanza apenas unos pocos ticks, algo está frenando ese impulso. Puede ser oferta profesional absorbiendo toda la demanda que llega. En cualquier caso, no es lo que "debería" ocurrir si la tendencia fuera genuina.

Las fases del mercado: el ciclo completo

A partir de estas tres leyes, Wyckoff construyó un modelo de comportamiento del mercado extraordinariamente coherente y elegante. La idea central es que el mercado —o cualquier activo— puede encontrarse en cualquier momento en una de estas tres fases: acumulación, distribución o tendencia.

La acumulación y la distribución son las fases de causa —los procesos de equilibrio—. La tendencia es la fase de efecto —el desequilibrio—. Y ese ciclo se repite de forma fractal en todos los marcos temporales: lo que en un gráfico semanal parece una tendencia, puede verse como una fase de acumulación en el gráfico mensual.

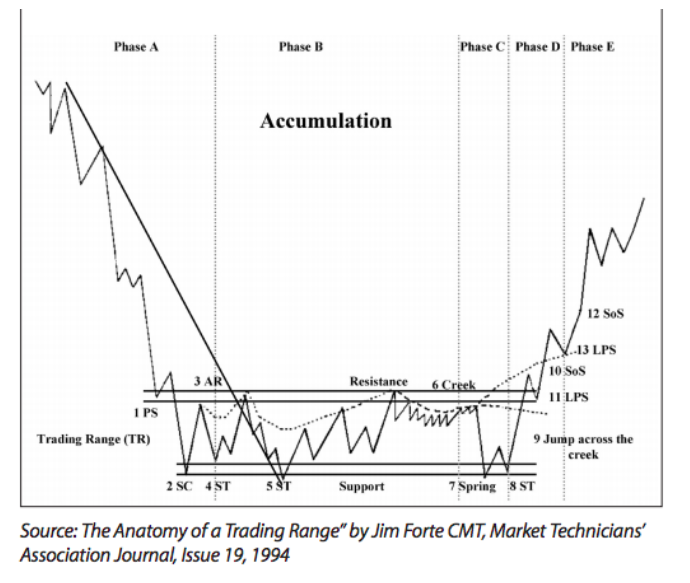

La esquemática de acumulación

La acumulación es el proceso mediante el cual el dinero profesional construye posiciones largas antes de que el precio suba de forma sostenida. Para poder hacerlo sin mover el mercado en su contra, necesita operar con discreción, en zonas de precio donde la mayoría de los inversores minoristas ya no quieren estar: después de una caída prolongada, cuando el pesimismo es dominante y nadie quiere comprar.

La esquemática de acumulación —cuyo estándar actual debemos a Hank Pruden, sobre el esquema de Jim Forte— organiza ese proceso en cinco fases (A, B, C, D y E) y en una serie de eventos que señalan momentos clave en la evolución de la batalla entre oferta y demanda.

Fase A: el cambio de carácter

La Fase A marca el fin de la tendencia bajista previa y el inicio de la transición hacia el equilibrio. Es el preludio de la acumulación.

El primer evento que aparece es el PS (Preliminary Support) o Soporte Preliminar. Aquí es donde se producen las primeras compras sustanciales de entidad: el precio encuentra un apoyo inesperado que lo frena momentáneamente. El volumen suele ser muy elevado, lo que denota la aparición de nueva demanda.

A continuación llega el SC (Selling Climax) o Clímax de Ventas. Es el punto de máxima presión vendedora: una vela de amplio rango, frecuentemente acompañada de un volumen extraordinario, que representa el colapso final de los vendedores desesperados. Toda esa oferta que entra de golpe es absorbida por el interés comprador profesional. El SC suele marcar el suelo del rango de acumulación.

Después del SC llega el AR (Automatic Rally) o Rally Automático. La desaparición repentina de toda esa oferta vendedora deja el camino despejado para una reacción alcista rápida y pronunciada. El máximo del AR define la parte superior del rango y es una zona clave: la llamamos arroyo o creek, siguiendo la metáfora de Robert Evans, discípulo de Wyckoff. El arroyo es la barrera que la demanda tendrá que cruzar para declarar su victoria definitiva.

Fase B: el equilibrio

La Fase B es la parte más larga y, a menudo, la más frustrante del proceso de acumulación. Es el período de equilibrio de facto: la oferta y la demanda se neutralizan mutuamente, y el precio oscila dentro del rango definido por el SC y el AR sin decidirse por ninguna dirección.

Durante la Fase B pueden aparecer Secondary Tests (ST) o Pruebas Secundarias, en los que el precio vuelve a visitar las proximidades de los límites del rango, pero lo hace sin convicción: velas de rango estrecho, volumen decreciente, giros que no logran romper nada. Esas señales de debilidad son pistas sobre quién está ganando terreno de forma silenciosa.

La Fase B no tiene una duración predeterminada. Puede durar semanas, meses o incluso años. Cuanto más larga y amplia sea, mayor será el potencial de recorrido de la tendencia posterior —recuerda: mayor causa, mayor efecto—.

Fase C: el engaño y la trampa

La Fase C es donde el mercado pone a prueba la determinación de los inversores. Se caracteriza por lo que Wyckoff denominó Spring (y su equivalente alcista, el Upthrust): una ruptura aparente del soporte del rango —como si la tendencia bajista fuera a reanudarse con fuerza— que en realidad resulta ser un engaño.

El Spring funciona como una sacudida (shake-out) que cumple dos funciones. Primero, hace saltar los stops de quienes se habían posicionado correctamente en el lado alcista. Segundo, atrae a los vendedores que interpretan la ruptura como una señal de continuación bajista. El resultado es que el dinero profesional puede acumular más acciones a precios aún más bajos, de quienes salen con pérdidas asustados.

Cuando el precio recupera el rango después del Spring, la señal es inequívoca: la oferta no tiene suficiente fuerza para mantener la ruptura. La demanda está lista para tomar el control. Con frecuencia, el Spring viene seguido de un Secondary Test (ST): el precio vuelve a descender hacia esa zona, pero con un volumen mucho menor, confirmando que la oferta se ha agotado.

Fase D: la ruptura del rango

En la Fase D se produce lo que tanto se esperaba: el debilitamiento y la posterior ruptura del rango de acumulación por el lado alcista.

Usando la metáfora de Evans, es el momento en que el boy scout —la demanda— encuentra una parte poco profunda del arroyo y puede saltar al otro lado sin mojarse. Ese salto se denomina JAC (Jump Across The Creek) y constituye una señal de fortaleza o SOS (Sign of Strength) por parte de la demanda.

El JAC ideal se expresa con velas de amplio rango, cierre cerca de los máximos y volumen creciente. Es la armonía entre esfuerzo y resultado que contempla la tercera ley: la demanda hace un gran esfuerzo y obtiene un gran resultado.

En la Fase D también es frecuente encontrar LPS (Last Point of Support) o Últimos Puntos de Soporte: pequeñas correcciones sobre zonas de soporte previo que ofrecen oportunidades de entrada con riesgo controlado.

Fase E: la tendencia

La Fase E es la más sencilla de entender: el precio ha salido definitivamente del rango de acumulación y comienza la tendencia alcista. Sin embargo, antes de que esa tendencia se desarrolle plenamente, suele producirse un último movimiento que confirma el cambio de régimen.

Ese movimiento es el BU (Back Up) o Back to the Creek: el precio regresa a testar la zona del arroyo —ahora convertida en soporte— para confirmar que la oferta ya no tiene fuerza suficiente para devolver el precio al interior del rango. Si ese test se produce con poco volumen y el precio gira al alza, la señal es clara: la demanda tiene el control, el desequilibrio se ha instalado y el único camino posible para el precio es hacia arriba.

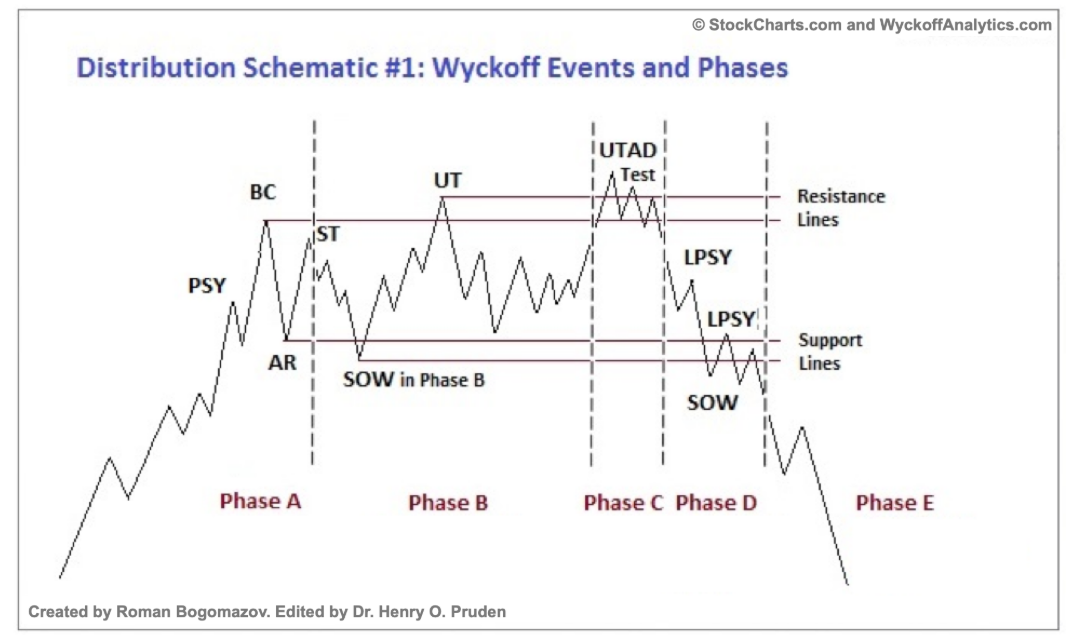

La esquemática de distribución

La distribución es el proceso inverso a la acumulación: el dinero profesional vende sus posiciones largas a los inversores minoristas en un entorno de euforia y optimismo generalizado, antes de que el precio caiga.

La estructura de la distribución es análoga a la de la acumulación. Repasemos los elementos fundamentales.

En la Fase A encontramos el PSY (Preliminary Supply) u Oferta Preliminar, el primer indicio de que el dinero profesional está empezando a vender. Le sigue el BC (Buying Climax) o Clímax de Compras, el punto de máxima euforia del mercado, frecuentemente acompañado de noticias muy positivas que animan a los inversores minoristas a comprar justo cuando los profesionales están vendiendo. El AR (Automatic Reaction) cierra la Fase A, definiendo la parte baja del rango de distribución: el ICE o Hielo, la superficie helada sobre la que el boy scout camina, sin saber que terminará rompiéndose.

La Fase B es de nuevo el período de equilibrio, con sus Secondary Tests, sus pequeños Up-Thrusts y sus primeros SOW (Signs of Weakness) o Señales de Debilidad. El evento más relevante de esta fase es el UTAD (Up-Thrust After Distribution): una ruptura al alza del rango que atrae a los últimos compradores —la última trampa antes del colapso—.

En la Fase C el precio intenta recuperar la parte alta del rango pero fracasa, confirmando que la oferta tiene el control. La Fase D trae la ruptura del soporte del rango —el BTI (Break The Ice)— y la Fase E es la tendencia bajista, precedida habitualmente por un Back to the Ice que confirma que el hielo ya no sustenta nada.

Estrategias de trading con Wyckoff

Conviene ser honesto sobre una de las limitaciones más importantes del Método Wyckoff: no es un sistema de trading en el sentido estricto del término. No proporciona reglas de entrada y salida universales, señales automáticas ni criterios matemáticamente objetivos. Es, antes que nada, un marco teórico para interpretar el comportamiento del mercado.

Eso no lo hace menos valioso —todo lo contrario—, pero sí exige que cada operador construya sobre esa base sus propias reglas y su propio sistema. Wyckoff te da el mapa; el camino lo tienes que trazar tú.

Dicho esto, sí es posible identificar patrones de entrada de alta calidad que se derivan naturalmente del análisis Wyckoff. El más poderoso de todos ellos, en mi opinión, es la entrada en el Spring —o su equivalente bajista, el Up-Thrust—.

La entrada en el Spring

El Spring es, para mí, el setup más atractivo que ofrece el Método Wyckoff. Hay varias razones para ello:

Primero, cuando aparece un Spring ya tenemos contexto. A la izquierda del gráfico hay una serie de fases y eventos que nos permiten identificar el rango de acumulación, sus límites superior e inferior, y la historia de la batalla entre oferta y demanda. No estamos operando en el vacío.

Segundo, el Spring tiene una lógica interna muy sólida. Comienza como una ruptura aparentemente válida del soporte, con aspecto de continuación bajista, y termina siendo un engaño. Esa reversión es precisamente la señal. Pero hay que ser paciente: a menudo es mejor esperar al Secondary Test del Spring, que confirma que la oferta se ha agotado y reduce el riesgo de la operación.

Tercero, permite definir un stop de protección con precisión. El stop va por debajo del mínimo del Spring. La invalidación de la hipótesis es clara: si el precio cae por debajo de esos niveles, el Spring no era un Spring; era una ruptura genuina.

Cuarto, el objetivo inicial es perfectamente identificable: la parte superior del rango, la zona del arroyo. Y si el precio termina saltando ese arroyo, el potencial de recorrido aumenta de forma significativa.

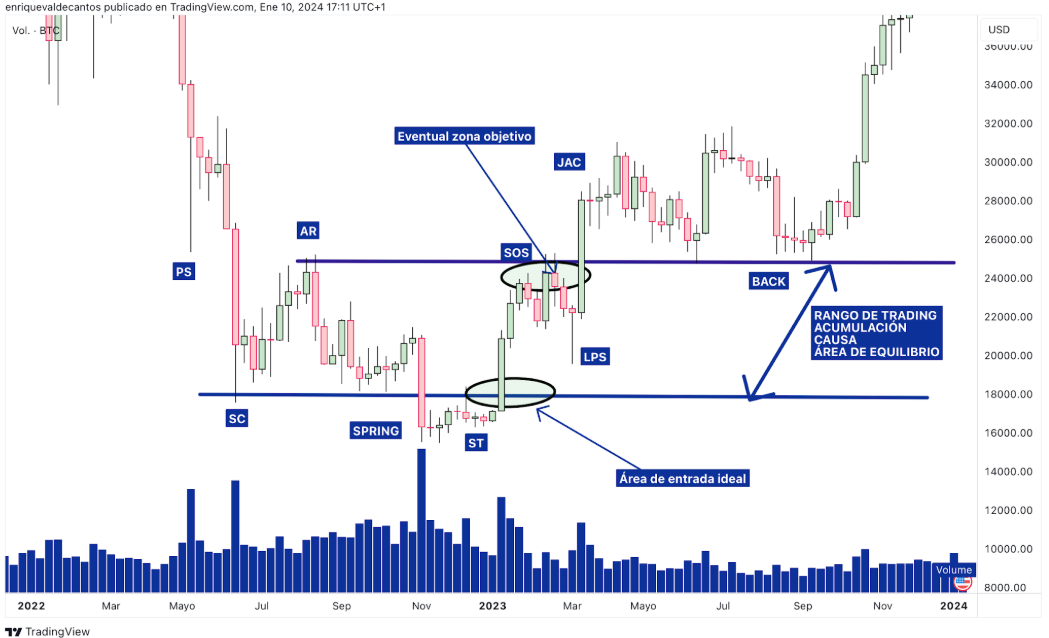

El ejemplo del Bitcoin

Un caso muy ilustrativo fue el que vivimos con Bitcoin a finales de 2022. Cuando la criptodivisa perdió los 20.000 dólares, el pánico se apoderó del mercado. Pero visto desde la óptica Wyckoff, lo que estaba ocurriendo era un proceso de acumulación clásico: PS, SC, AR, Fase B con sus Secondary Tests, y finalmente un Spring cuando el precio cayó por debajo de los 15.000 dólares antes de recuperarse con fuerza.

Quienes interpretaron esa ruptura bajista como la señal para vender lo que les quedaba, vendieron justo en el punto más bajo del proceso. Quienes reconocieron el patrón y esperaron a que el precio recuperara el rango, tuvieron la oportunidad de entrar en una posición con un riesgo muy controlado y un potencial extraordinario.

No siempre es tan limpio, por supuesto. El mercado raramente nos lo pone fácil. Pero la idea de fondo —comprar cuando el precio recupera el rango después de un Spring, con stop debajo del mínimo y objetivo en el arroyo— es robusta y elegante.

La gestión de la posición

La salida de una operación hay que diseñarla antes de entrar. No después, no sobre la marcha, no "en función de cómo evolucione". Antes.

Wyckoff era muy claro a este respecto: nunca abras una operación con una ratio riesgo/beneficio inferior a 1:3. Es decir, si tu stop está a 3 puntos de distancia, el objetivo mínimo ha de estar a 9. Si no se cumple esa condición, la operación no merece la pena, por mucho que la perspectiva técnica parezca buena.

Para el setup del Spring, las referencias son las siguientes:

- Stop de protección: por debajo del mínimo del Spring. En el ejemplo de Bitcoin, alrededor de los 15.000 dólares.

- Primer objetivo: la zona del arroyo, la parte alta del rango de acumulación.

- Segundo objetivo —si el precio salta el arroyo con convicción—: niveles superiores, que dependerán de la magnitud del proceso de acumulación previo.

Si operas con múltiples lotes o fracciones de posición, tiene todo el sentido escalonar la salida: cerrar una parte al llegar al arroyo y dejar el resto para capturar el eventual movimiento tendencial. En el momento en que se cierra la primera parte, se debería mover el stop a breakeven —a "no perder"— para proteger el resultado ya asegurado.

Un error muy común, y muy costoso emocionalmente, es permitir que una operación ganadora se convierta en perdedora. Una vez que el precio ha alcanzado el primer objetivo y has asegurado parte del beneficio, no hay razón para regalar ese dinero al mercado. Gestionar bien las emociones en esa fase es tan importante como haber identificado bien el setup.

Conclusión: lo que Wyckoff es y lo que no es

El Método Wyckoff es, en mi opinión, uno de los marcos analíticos más sólidos y coherentes que existen para interpretar el comportamiento del mercado. No porque sea perfecto —no lo es, y en próximas entregas hablaremos con detalle de sus limitaciones y ambigüedades—, sino porque se basa en principios económicos fundamentales, en la lógica de la oferta y la demanda, y en la observación empírica de cómo opera el dinero profesional.

Sus ventajas son reales: nos da una profundidad de lectura que el análisis chartista convencional no ofrece, integra el volumen como variable fundamental, y proporciona un vocabulario preciso para describir lo que ocurre en el mercado. Las estrategias que se construyen sobre su base tienen una lógica interna que muchas otras no tienen.

Pero también hay que reconocer sus límites. No es un sistema automático ni un algoritmo. Requiere criterio, experiencia y una dosis inevitable de subjetividad. Y, como toda herramienta analítica, no funciona siempre ni en todos los contextos.

Lo que sí hace, y esto es lo que más me importa, es darte una forma de pensar sobre el mercado que va más allá de los patrones superficiales. Eso, en el largo plazo, vale más que cualquier señal de entrada puntual.

Aprende el Método Wyckoff completo

Este artículo es solo una pincelada. En nuestro curso El Método Wyckoff cubrimos cada concepto con vídeos, ejemplos reales de mercado, exámenes y certificado oficial. Por solo 89.00€.