El precio de cotización de una compañía es como ya sabemos, el resultado de la interacción entre la oferta y la demanda. Y su valor intrínseco, el valor presente de los flujos futuros esperados por esa compañía. El precio, en definitiva, es el resultado del valor percibido por los diferentes agentes económicos que comercializan las acciones de la compañía, mientras que el segundo, es el valor real que entendemos tiene la empresa y que dependerá, principalmente de la tasa de crecimiento que esperamos para los flujos esperados y del riesgo asociado a que éstos finalmente se terminen materializando.

Desde esta distinción entre «valor» y «precio», la labor de una analista fundamental, la podríamos resumir en:

- Si el precio de cotización está por debajo del valor intrínseco, la empresa está infravalorada y sería susceptible de ser comprada, bajo la hipótesis de que, tarde o temprano, el precio terminará convergiendo al valor intrínseco.

- Si el precio está por encima del valor intrínseco, la empresa estaría sobrevalorada y sería susceptible, por lo tanto, de ser vendida (o no comprada) bajo la hipótesis de que tarde o temprano, el precio terminará cayendo para converger con el valor intrínseco calculado

- Si el precio está al mismo nivel del valor intrínseco, la compañía estaría en su valor razonable.

La pregunta que quería plantear es si ambas variables (valor y precio) son absolutamente independientes entre sí o, por el contrario, una subida o bajada del precio de cotización podría afectar al valor de la compañía.

Por ejemplo, imaginemos que analizamos una compañía que en este momento cotiza a 100 euros la acción y calculamos que su valor real, por los flujos que esperamos obtenga en el futuro, coincide con esos 100 euros. Concluiríamos que la compañía está cotizando a su valor razonable. Pero, al día siguiente, se produce un evento de mercado no relacionado con la compañía que hace caer el precio de cotización hasta los 60 euros. Esto no es raro, todas las compañías cotizadas, por el mero hecho de cotizar en mercados regulados, tienen lo que se llama “riesgo sistémico” que implica que el precio de cotización de sus acciones se verá afectado sí o sí, en mayor o menor medida, por los vaivenes que se produzcan en el mercado en general, aunque aparentemente, la razón de la subida o bajada del mercado no tenga relación directa ni tenga que afectar al negocio que realiza la compañía.

Si entendemos que “precio” y “valor” no están interrelacionados, podríamos concluir que se acaba de generar un “Upside” (potencial de revalorización) de más del 65%. Pero ¿y si la simple caída del precio afectó al valor de la compañía y donde antes estimamos un valor de 100 ahora deberíamos ajustarlo a 90? ¿Tiene sentido que la compañía, como ente empresarial que sigue con su proceso productivo ofreciendo servicios o vendiendo bienes se vea afectado por una simple caída del precio de cotización de sus acciones?

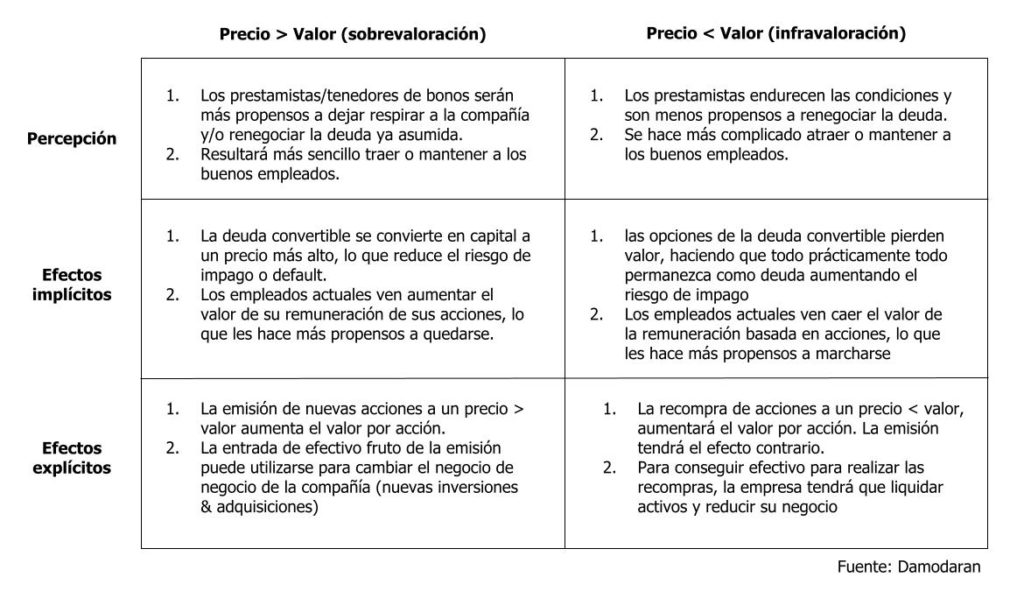

El profesor de Finanzas en la Stern School of Business de la Universidad de Nueva York, Aswath Damodaran, explica que sí existe «influencia» o cierto «vínculo» entre el precio de cotización de una compañía y su valor intrínseco y éste podría afectar en tres niveles:

- En la percepción: una subida o bajada del precio de cotización podría mejorar o empeorar la percepción de los acreedores para financiar la compañía y también de empleados clave para permanecer en ella. Aunque nada cambie en el valor de la empresa a simple vista, una subida del precio podría ayudar a que los inversores estén más dispuestos a financiar a la compañía al percibir menos riesgo de impago. Esto, podría presionar el coste de la deuda a la baja mejorando la foto del Balance como la de la Cuenta de Pérdidas y Ganancias. Y en cuanto a los empleados, una subida del precio podría hacer mejorar la percepción positiva sobre el sitio en el que trabajan aumentando el interés por continuar trabajando en ella, y ya no sólo por lo que puede suponer trabajar en una buena compañía, sino porque si existen remuneraciones basadas en opciones (stock options) valdrán más en la medida que el precio de cotización se acerque al precio del strike.

- Efectos implícitos: de forma implícita también puede originar cambios reales en el valor intrínseco de la compañía, por ejemplo, si la empresa tiene emitida deuda convertible. La deuda convertible es una forma de financiación donde al acreedor se le ofrece «convertir» su deuda en acciones (se pasa de liability a Equity). Si el precio de cotización es alto, la conversión se hará por menos acciones (porque estás valen más). Es decir, se ha capitalizado la compañía en condiciones más favorables porque se han necesitado emitir menos acciones para la conversión. El efecto contrario se da si el precio se desploma. En este caso, la conversión implicará muchas más acciones, diluyendo el valor de la compañía por acción.

- Efectos explícitos: cuando el precio de las acciones sube muy por encima del valor intrínseco de la misma, las empresas se pueden ver incentivadas a emitir acciones para así obtener nuevo efectivo con el que poder, desde cancelar deuda hasta invertir en nuevas líneas de negocio que puedan aumentar los beneficios futuros. Y si el precio de las acciones cae, podrían verse incentivadas a recomprarlas, lo que aumentará el valor de la compañía por acción.

Damodaran resume estos tres efectos en el siguiente cuadro:

Concluyendo, a veces nos quedamos con la primera derivada de las cosas: precio no es valor y ambas no tienen ninguna relación. Y tampoco es exactamente así. Como analistas debemos observar el “gap” entre una y otra, pero no dar por sentado que un aumento o disminución abrupto y puntual del precio no afectará en ningún caso a nuestra valoración, debemos tratar de advertir sí dicho cambio puede afectar a la valoración de la compañía en los términos que acabamos de describir y ajustar nuestras estimaciones llegado el caso.

Referencias: http://pages.stern.nyu.edu/~adamodar/