Entramos de nuevo en el terreno donde parece que las formas pesan más que el fondo. Y es una pena porque al final nos perdemos lo importante, que es entender bien las cosas. Nos mareamos con el continente cuando lo que realmente tiene valor es el contenido.

En este caso, la polémica viene con el término “absorción” a la hora de expresar cómo la oferta frena el avance de la demanda, así que vamos a darle una vuelta para ver qué podemos aprender de todo esto…

Para empezar, conviene recordar que la terminología Wyckoff, como muchas otras propuestas de análisis, está cargada de expresiones y metáforas que nos ayudan a entender cómo funciona el mercado en términos de oferta y demanda.

Hace unos años tuve un alumno que solía inventarse sus propias etiquetas a la hora de nombrar el comportamiento del mercado, pero esto no le impedía tener un enorme talento para la especulación. Al revés, probablemente le permitía leer con mayor fluidez qué podía estar sucediendo en cada instante. Siempre me acordaré de su famoso “taponcillo”. Este alumno, cuando el precio llegaba a un área de soporte con rango muy estrecho y un volumen enorme denotando el interés de la demanda por frenar la caída, lo llamaba “taponcillo”. Taponcillo es el diminutivo de “tapón” (tapón de la botella, por ejemplo). Mi ex alumno era de Sevilla y por aquí tenemos una tendencia muy marcada a hacer diminutivos de casi todo: en vez de tomar un café quedamos para tomar un “cafelito” o en vez de quedar a tomar un vino, quedamos para un “vinito”. Y él, en vez de ver un “tapón” veía un “taponcillo”. A él, esa situación de mercado en la que la demanda frena la caída del precio, le recordaba al tapón de una botella que evita que su contenido se derrame — es decir, que la oferta mantenga el control sobre el mercado y el precio siga cayendo. Desde entonces, cada vez que veo una vela de rango estrecho en zona de soporte y un aumento de volumen muy significativo, me acuerdo del “taponcillo” de mi ex-alumno y me sale una sonrisa.

Esta anécdota es interesante para tomar perspectiva y recordar que lo importante no son las etiquetas sino lo que subyace detrás de las mismas. Por esto, confío que aunque al final no esté de acuerdo con si el término “absorción” se puede utilizar en un contexto de ventas sobre compras, al menos le ayude a entender mejor qué es lo que se cuece en el mercado en términos de oferta y demanda.

La disputa argumental que se mantiene con el término “absorción” es que algunas personas defienden que es una expresión que sólo se puede utilizar cuando la demanda la ejerce sobre la oferta pero no al revés. Vayamos, en cualquier caso, poco a poco para tratar de entender este asunto en toda su dimensión.

Tradicionalmente se habla de “absorción de la demanda sobre la oferta” cuando queremos expresar que, después de una caída sustancial del precio, la demanda empieza a adquirir los títulos de aquellos activos en posesión de los vendedores. Es un evento de acumulación, en definitiva. La demanda profesional “absorbe” — atrae, adquiere — los títulos propiedad de aquellos agentes que, por lo que sea, ya no confían en la subida del precio y quieren desprenderse de sus títulos. Es un traspaso de activos hasta ahora en posesión de los vendedores, hacia los compradores. Un “Bag Holding”, por ejemplo, del que hablaba en mi último artículo, sería un buen ejemplo de un evento de esta naturaleza.

Hablamos, por lo tanto, del traspaso de algo real, de algo susceptible de ser poseído por un inversor como puede ser una acción de una compañía o una materia prima. Por eso, hablar de “absorción”, en este contexto, es algo perfectamente válido. Sin embargo, lo contrario, absorción de la oferta a la demanda para tratar de expresar que la oferta está frenando la subida del precio, es algo que algunas personas entienden como un error porque aquí la oferta no absorbe nada, no adquiere nada, al revés, lo que hace es desprenderse de la posesión del activo que mantenía hasta ese instante para dárselo al comprador. Por esto, hablar de “absorción de la oferta a la demanda” es para algunos, un sinsentido que los escandaliza, y parte de razón llevan.

Ahora bien, como casi todo en la vida hay otras derivadas que deben ser puestas sobre la mesa para entender bien la dimensión de lo que estamos hablando.

En los mercados financieros no sólo se negocian activos como las acciones o las materias primas que implican intercambio del activo.

Para empezar, conviene señalar que existen productos financieros que no implican transferencia inmediata del activo que se negocia, como pueden ser los contratos de futuros, por ejemplo.

Un contrato de futuros es un contrato entre dos partes que se comprometen a, en una fecha futura establecida y a un precio determinado, intercambiar un activo subyacente — una acción, por ejemplo. Aquí sí se produce traspaso de activo pero ojo, no en el momento presente, sino en una fecha futura. Por lo tanto, en rigor, en el momento actual no se intercambia absolutamente nada, simplemente se adquiere un compromiso contractual, ya sea de compra o de venta, de un activo, a un precio X en un plazo Y. Pero el traspaso del activo no se produce hoy. Hoy tan solo se adquiere la obligación de comprarlo y/o venderlo en el futuro. Nada más. Por lo tanto, ¿por qué no hablar de “absorción” de compromisos de venta a futuro en un contexto de distribución?

Imaginemos un productor de trigo que decide vender su producto con contratos de futuros para asegurarse un precio de venta en un plazo determinado, por ejemplo dentro de tres meses . Gracias esta tipología de contratos, tanto comprador como vendedor, se garantizan hoy un precio de venta que le permite a ambos mitigar riesgos. ¿Podríamos hablar entonces de que el vendedor de futuros “acumuló obligaciones contractuales para entregar trigo dentro de X tiempo al precio de X euros”?. Yo lo veo perfectamente posible. Es más, estamos poniendo un ejemplo de contratos de futuros que implica la entrega del bien al vencimiento, pero hay otros en los que no se hace entrega a vencimiento del activo subyacente. Este es el caso de los futuros sobre índices, por ejemplo. En estos casos, lo que recibe el comprador y el vendedor es el equivalente en efectivo de la diferencia entre el precio de la entrada y el precio de la salida. Es decir, si compramos un futuro del miniSP 500, a vencimiento no recibimos las acciones de las empresas que componen el activo subyacente, en este caso las acciones de las empresas que componen el índice SP500, lo que recibimos es el efectivo calculado entre la diferencia entre el precio de entrada y el de salida con el multiplicador correspondiente que en el caso del miniSP es de 50 dólares por punto. Es decir, aquí no hay intercambio del activo subyacente, lo que hay es un cobro — o un pago — en función de si se acertó la dirección del precio de cotización del futuro.

Otro ejemplo de mercado donde podemos apuntar ciertos matices a la hora de hablar de traspaso del activo negociado y, en consecuencia sobre la idoneidad de usar el término absorción, es la compra-venta de divisas.

Ahora estamos apostando a la fluctuación de una divisa respecto de otra. En caso de creer, por ejemplo, que el dólar se va a revalorizar respecto al euro, lo que haríamos sería comprar dólares, lo que implica de forma paralela, una operación de venta de mis euros. Es decir, al mismo tiempo acumulamos dólares y distribuimos euros. ¡Ou mamma! Ahora, hablar de traspaso de activos adquiere una naturaleza casi cuántica al más puro estilo del Gato de Schordinger donde al mismo tiempo acumulamos y distribuimos, según miremos el asunto.

Madre mía, ¡qué complicado todo!

Es muy importante entender que tanto el propio Richard Wyckoff como la mayoría de sus sucesores, han divulgado sus ideas pensando fundamentalmente en el intercambio de acciones ordinarias de empresas, que era el activo más popular de negociación entre los inversores minoritarios. No digo que las ideas de Wyckoff no se puedan aplicar a otros productos y activos, por supuesto que sí, sólo digo que cuando lees a Wyckoff, la práctica totalidad de sus análisis y explicaciones se elaboraron sobre la base del análisis de acciones ordinarias de empresas donde el traspaso del título propiedad entre la “Mano fuerte” y la “Mano débil” era — y es — una realidad. Normal que en un contexto así sólo se hablase de “absorción” de compras sobre las ventas y no al revés. Pero hay que entender que hoy día, los mercados financieros son mucho más ricos que décadas atrás, tanto en variedad de productos y activos como en herramientas de análisis — herramientas como Order Flow, Volume Profile o Smart Money nos ayudan a leer la información del volumen de forma más eficiente pero complementaria a las ideas tradicionales de Wyckoff — y esto nos obliga, de alguna forma, a tener una mirada un poco más profunda para entender el juego entre la oferta y la demanda en toda su magnitud.

Al final todo es un “juego de compras y ventas activas y pasivas”.

Todos los precios de los activos y productos mencionados anteriormente — acciones, materias primas, divisas o futuros — fluctúan en función de la interacción que se produce entre compradores y vendedores, independientemente de si detrás de esas “compras” y “ventas” hay intercambio de activo alguno. De hecho, para muchos especuladores, lo que menos les interesa cuando negocian en los mercados es la posesión del activo en sí misma. Les da igual si la acción les confiere una serie de derechos y obligaciones o si el futuro les permite recibir una mercancía de materias primas dentro de un tiempo. Lo único que les importa es acertar la dirección del mercado y ganar por diferencia de precios. Un especulador que apuesta por el lado largo lo que tiene que saber es en qué medida las ventas le pueden jugar una mala pasada o qué tipo de actividad compradora puede ser su mejor aliado. Por lo tanto, para entender y etiquetar correctamente diferentes eventos de mercado, no hay tanto que centrarse en el hecho del intercambio, sino en entender bien cómo funciona ese “juego” entre las compras y las ventas. Para ello, vamos primero a explicar de forma muy sencilla qué diferencia existe entre lo que llamamos órdenes activas y pasivas.

Imagine que yo vendo mi coche usado por 10 mil euros, un magnífico Volvo S40 del 2004 con la pintura algo gastada pero con el encanto de haber sonado en su interior los mejores álbumes de Led Zeppelin y AC/DC. 10 mil euros es un precio de venta más que justo por un bien de tanto valor sentimental. El problema es que a usted, aunque valora la buena música y respeta mis sentimientos, 10 mil euros le parecen demasiados y, aunque le interesa mi Volvo, está dispuesto a pagar por él “sólo” 9 mil euros, ni más ni menos. Usted acaba de posicionarse en el mercado de forma “pasiva” con una orden limitada de compra de 9 mil euros. Esa compra, por lo tanto, sólo se ejecutará si yo admito que alguna vez sonó Camela en su interior — por lo que su valor sería menor — y rebajo mis pretensiones monetarias.

Imaginemos ahora que otra persona distinta escucha nuestra negociación y no sólo es fan de Led Zeppelin y AC/DC sino que también le chifla Camela y quiere mi coche a toda costa. Es su coche soñado. Lo que haría esta persona entonces sería lanzar una orden activa — orden a mercado en este caso — para adquirir mi coche al mejor precio ofertado en ese momento, en este caso a los 10 mil euros que yo pido por él. Aquí es la orden del comprador la que busca la contrapartida en el lado de la oferta. Si yo hubiese ofrecido 11 mil, me lo habría comprado por 11 mil. Si le hubiese pedido 15 mil, me lo habría comprado por 15 mil. Y si le hubiese pedido 20 mil, aparte de cerciorarnos de que el comprador es un poco estúpido, me lo hubiese comprado por 20 mil.

Este juego entre órdenes activas y pasivas es la madre del cordero. Vamos a verlo ahora en un contexto de negociación en un activo financiero para terminar de rematar la faena.

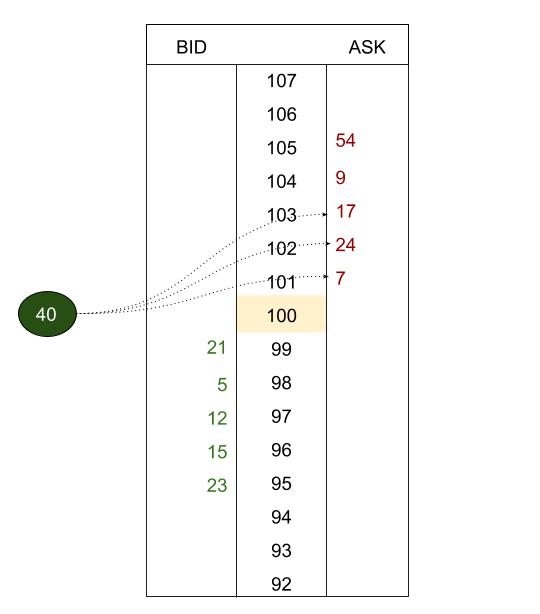

La siguiente imagen es un libro de órdenes de un activo financiero ficticio que nos servirá para profundizar en la explicación. Como imagino sabe, el precio central es el precio al que está cotizando ese activo en ese instante. A la izquierda se visualizan las órdenes limitadas de compra que esperan posicionarse “a largo” en caso de que el precio de cotización llegue hasta ellas. Y en la derecha vemos las órdenes limitadas de venta que esperan ponerse “corto” en caso de que el precio suba hasta esos niveles. Todas estas órdenes limitadas son órdenes pasivas que esperan ser ejecutadas.

Imagine ahora que usted es un gran operador que piensa que el mercado va a subir, por lo que lanza una orden de compra a mercado — orden activa — de 40 contratos. ¿Qué precio medio piensa que tendrá su posición final? ¿A qué precios se negociarán todos sus contratos? Para entender el ejemplo, hay que suponer que las órdenes limitadas que vemos en la imagen no aumentan ni disminuyen, y tampoco se ejecutan nuevas compras o ventas activas que pudiesen alterar el precio de cotización. Necesitamos hacer esa abstracción momentánea y “detener el tiempo” para entender el concepto, aunque en la vida real las órdenes que veríamos en el libro de órdenes no pararían de cambiar.

Pulsa el botón de “comprar” y sus 40 largos “a mercado” viajan a la velocidad de la luz para buscar contrapartida al mejor precio de oferta que haya en ese momento. Si hubiese 40 órdenes de venta limitadas, o más, en 101, toda su línea se negociaría a ese precio, pero vemos que sólo hay 7 ventas. Esto implica que de sus 40 compras sólo 7 se negociarán al precio de 101 y el resto tendrá que “viajar” hasta la siguiente línea, hasta los 102 dólares para seguir buscando contrapartida.

En 102 dólares hay 24 ventas limitadas por lo que, de sus 33 compras pendientes, 24 se negociarán en 102, quedándose las 9 últimas para casarse en 103 donde, ahora sí, existe suficiente liquidez como para terminar de completar toda su posición.

¿Cuál ha sido por lo tanto las transacciones que se han realizado? ¿Cuál es el precio medio de su posición? Y ya por último, ¿Cuánto desplazamiento del precio ha provocado su maniobra alcista?.

Las transacciones realizadas han sido:

- Las primeras 7 compras se negociaron a 101 dólares.

- Las siguientes 24 a 102 dólares.

- Y las últimas 9 a 103 dólares.

Precio medio de la posición: 102,05 dólares.

Desplazamiento provocado por las compras activas: de 101 a 103 dólares.

Como podrá estar observando, para que un mercado desarrolle un movimiento tendencial alcista, no sólo necesita que los profesionales aumenten su stock de activos acumulando a precios bajos y que la oferta, posteriormente, deje de presionar, sino también necesitará un flujo de compras activas lo suficientemente vivo como para que el precio de cotización tenga que ir subiendo de línea buscando contrapartida en el lado de la oferta. Si no existe ese flujo de compras activas, difícilmente subirá el precio de cotización.

Absorción de las ventas activas por parte de las compras pasivas

Acabamos de estudiar cómo las compras activas desplazan el precio al alza siempre que sean capaces de ir superando las ventas pasivas que se anteponen en su camino. Pero ahora vamos a ver qué sucede antes, cuando los profesionales tratan de acumular.

Imagine que el mercado viene en caída desarrollando una tendencia bajista más o menos pronunciada. De repente, el precio alcanza unos niveles en los que la demanda empieza a estar interesada en comprar. ¿Qué harán entonces los profesionales? Pues empezar a acumular, fundamentalmente mediante órdenes pasivas de compra que les permita tener control sobre su precio medio de su posición sin poner al precio en su contra.

Una situación así es la que Tom Williams llamó “Bag Holding” — y de la que tuvimos ocasión de hablar en mi último artículo. A mi también me recuerda a mítico pac-man o comecocos donde el profesional se zampa — absorbe — a las ventas a mercado que llegan hacia él.

Otra forma de verlo, tal vez incluso más acertada, sea viendo la labor de absorción del profesional como un globo de plástico, y el flujo de ventas activas, como un chorro de agua que se mete dentro del globo. ¿Y por qué digo que puede ser incluso más acertado? Porque en principio, el globo puede ser bastante resistente pero nada garantiza que pueda terminar reventando si el flujo de agua es muy intenso. Esto es exactamente lo que sucede en el mercado. Cuando advertimos que los profesionales están “llenando la saca” o “llenando el globo” de forma pasiva, siendo la contrapartida de las ventas activas, no implica que, obligatoriamente el precio haya hecho suelo. Si el flujo de ventas es demasiado intenso y supera la línea de las demandas pasivas, el globo reventará y el precio seguirá cayendo. Podríamos decir que la demanda pasiva trata de “absorber” a las ventas activas; y las ventas activas tratan de superar la línea de precio donde se sitúan todas esas compras limitadas del profesional. Ese es el juego que se produce de forma incesante en el mercado.

Absorción de las compras activas por parte de las ventas pasivas.

En un contexto de flujo de compras y ventas, activas y pasivas, la situación que ahora vamos a estudiar es exactamente igual a la que acabamos de ver pero de forma inversa. Ojo, hablamos de flujo de órdenes, no de intercambio de activos, no lo olvide.

Ahora, el profesional apuesta a que la subida está madura y empieza a posicionarse “corto”. ¿Cómo lo hace normalmente? Con ventas pasivas para garantizarse el mejor precio medio posible y no poner al precio en su contra.

La demanda aún piensa que el precio puede seguir subiendo pero ahora se encuentra con un imprevisto: ha aparecido una línea de precio donde se ha posicionado el profesional de forma pasiva con grandes órdenes de ventas limitadas. Si la demanda quiere que el precio siga subiendo, no tendrá más remedio que pagar el peaje y superar todo ese nuevo bloque de ventas limitadas que dificultan el ascenso. Mientas no se consuman, el precio no podrá subir. La oferta, por el contrario, trata de “nutrirse” de todas esas compras para poder abrir sus posiciones, o dicho de otra manera: trata de “absorber” — atraer — a todas las compras a mercado necesarias para que sus ventas limitadas se ejecuten y su apuesta bajista se abra al mejor precio posible.

Ahora, el pac-man mira hacia abajo zampándose, absorbiendo, nutriéndose de las compras activas que aún confían en que el precio puede seguir subiendo.

Como ve, cuando analizamos el juego del flujo de las compras y ventas, activas y pasivas, el término absorción para referirnos a cómo las ventas pasivas atraen o se nutren de las compras activas, cobra todo el sentido del mundo. Por esto, las “peleas” por las etiquetas son, en la mayoría de las ocasiones, una práctica bastante estéril cuando sólo responden a un deseo de patrimonializar y monopolizar determinadas ideas. Incluso a veces, parece que esconden un deseo aún más oscuro, como el de tratar de desprestigiar y menospreciar a aquellos que simplemente, observamos la realidad de forma algo diferente.

De todas formas, e independientemente de que se pueda debatir sobre términos, expresiones y etiquetas, que siempre es bienvenido si se hace desde el fair play, lo realmente relevante es que se entienda lo que subyace detrás de las mismas, independientemente de cómo llamemos a las cosas. Hay que ser conscientes también, que en la comunidad inversora en español convivimos personas de muchos países diferentes, que, aunque compartimos idioma común, tenemos formas diferentes de expresarnos. Enroscarnos con un puritanismo lingüístico y olvidarnos de lo que realmente importa — que es entender el mercado — es un error que, en mí opinión, los que estamos en la parte divulgadora deberíamos intentar evitar.

En el caso concreto de la expresión “absorción de la oferta sobre la demanda” creo que la discrepancia viene dada, sencillamente porque algunas personas mantienen una mirada clásica sobre la negociación de activos financieros en la que se produce intercambio de activos entre la oferta y la demanda, y otros miramos más al flujo de órdenes y a la interacción entre las órdenes de compra y venta activas y pasivas.

Con este artículo tampoco pretendo insinuar que sea imprescindible el uso de herramientas como Order Flow, Volume Profile o Smart Money para tener éxito en la especulación. Ni mucho menos. Yo mismo me considero un Wyckoffiano bastante clásico. Lo que sí me parece equivocado es otorgar supremacía a la visión más ortodoxa de la filosofía Wyckoff sobre el resto de enfoques analíticos, tanto técnicos como fundamentales.

En cualquier caso, lo que si espero de verdad es que, independientemente de su opinión final sobre todo lo comentado, al menos haya aprendido algo más sobre la oferta y la demanda con este artículo. Si es así, mi objetivo está alcanzado y yo, personalmente, me doy más que por satisfecho.

Me encanta. Lo explicas genial Enrique.

Llevo años formándome. Hubieran sido la mitad de haber conocido tu libro sobre el metodo Wyckoff mucho antes.

Soy fan del trading, de no haber sido así no hubiera durando tanto tiempo formándome y simulando. Ahora estoy apunto de dar el paso a real, con el Micro SP500. Tengo por fin los pilares configurados: el sistema, la gestión, la mente. Ya es sólo llevarlos a la práctica.

Gravias a personas como tú, los que nos formamos tenemos el camino más fácil.

Es importante saber que esto a parte de ser un hobbie, es una profesión dura, y a la que le pido en un principio un dineriyo extra anual. Con eso sería feliz, luego ya sería cuestión de ir subiendo capital y apalancamiento, para que con los años ese extra anual sea más sustancioso. Pero siempre con los pilares bien arraigados, y no desviarse de ellos ante las adversidades.

Lo que más me apasiona de esta profesión es, tanto la lucha contra el mercado por interpretar esos desequilibrios, esos empujes y esas frenadas para usarlas a nuestro favor, y la lucha consigo mismo, contra nuestros temores e instintos más salvajes, hasta dominarlos y no permitir que se impongan.

El trading es tan apasionante como difícil y duro. Pero quién no sueña con ser de ese 10% de consistentes? 😎

Muy buen artículo Enrique, sobre lo que hay detrás del telón de la oferta y la demanda. Hace más entendible el idioma que el mercado te está cantando.

Saludos!

Gracias, Albert!

Un amigo se refiere a la misma situación como «se atasco el precio» independientemente si esta subiendo o bajando.

Buena manera de expresarlo también!

Gran Articulo Master, muchas gracias

Gracias!

Como lo dije en mi comentario del artículo anterior, no se trataba de ponernos de un lado o de otro, más bien, de aprender de ambos. Finalmente leo que ambas posiciones son correctas; una, vista y argumentada desde un académico y la otra desde la praxis clásica. En esta última es imposible que quepa la posibilidad de que la oferta absorba a la demanda y es súper entendible.

Nota: en esta controversia yo sólo veo aprendizaje, por lo tanto, que siga fluyendo!!. Muchas gracias por el aporte y bendiciones!!!

Coincido en tus comentarios! :))