Hablemos claro, en la inversión la mayoría de las personas enfoca mal las cosas. Muy mal, diría yo. El problema es que enfocarlo bien es aburrido y poco glamouroso, y eso no es lo que se ve en los stories de Instagram. Es difícil competir con las expectativas que genera un “instagramer” operando con su portátil a los pies de una piscina maravillosa. Vivimos en un mundo donde un impacto visual, una historia de supuesto éxito o un relato aspiracional, tiene mucha más influencia que un paper académico que dice justo lo contrario. La inversión es muy diferente a lo que se transmite por redes y cuanto antes nos demos cuenta, antes empezaremos a ganar dinero en los mercados.

Voy a intentar argumentarlo desde un punto de vista matemático.

La inversión, o especulación, como queramos llamarlo, consiste básicamente, en tratar de hacer crecer nuestro dinero: invertimos hoy 100 euros con la expectativa de que en el futuro se conviertan en 110. Así de fácil. Dicho con un poco más de detalle: queremos que un cierto capital inicial (100), invertidos en los mercados financieros, nos generen una rentabilidad (i) que en el futuro (con el tiempo) se transformen en 110.

Esto que acabamos de relatar, es la famosísima fórmula de la capitalización compuesta, que dice que: Cf= Cox(1+i)^n

En esta fórmula tenemos las siguientes variables: el Capital Final (Cf), que es lo que nos gustaría conseguir (en este caso los 110 euros); el Capital Inicial (Co), que es el dinero con el que alimentamos la inversión (en este caso los 100 euros); la rentabilidad o interés (i) que es la tasa a la que debe rentabilizarse mi capital inicial; y la “n”, que va en el exponente y es el “tiempo” que voy a estar invertido.

Por ejemplo, si invierto 100 euros durante 3 años y soy capaz de conseguir un 5% de rentabilidad anual, mi dinero crecerá hasta los 115,76 euros. ¡No está nada mal! ¡Ya somos traders!

Fuera bromas, me gustaría que reflexionásemos un poco sobre las variables de la ecuación. Esto es importante.

Lo que estamos viendo es que, el Capital Final que esperamos conseguir depende básicamente de tres variables: el Capital Inicial (Co), el interés o rentabilidad que espero conseguir (i) y la “n”, que es el tiempo que estaré invertido. De estas tres variables, ¿Cuáles dependen de mi y cuales no?. De mi, dependen básicamente dos: el Capital inicial (Co), que será la base de ahorros que destino a la inversión, y el tiempo (n) que mantengo la inversión. Lo que no puedo controlar casi de ningún modo es la tasa de rentabilidad que voy a conseguir. Puedo tener una cierta aproximación en función del tipo de estrategia que implementaré, pero en ningún caso, puedo manipular a mi antojo esa variable, salvo que podamos ver el futuro y sepamos qué van a hacer los activos en los que estamos invertidos. Sin embargo, el capital inicial y el tiempo sí dependen de mi. Si soy capaz de generar más ingresos y controlar mejor mis gastos podré aumentar mi colchón de ahorros e invertir más. Y cuánto antes empiece a hacerlo y menos prisa tenga en rescatar mi dinero, más “n” pondré a trabajar en mi beneficio

¿Cuál es el problema? Que la inmensa mayoría de las personas, la inmensa mayoría de las instituciones y la inmensa mayoría de expertos y «gurús», tratan de convencerte de que lo más importante es la “i”, precisamente la variable que no podemos controlar.

Cuando un «gurú» de Instagram te sugiere que con “su método”, al cual sólo tendrás acceso mediante pago (¡qué casualidad!) vas a conseguir poder “vivir del trading”, te está focalizando de forma subconsciente hacia la única variable que no puedes controlar: la rentabilidad. Además, a unas tasas, que si lo pensamos un poco, son absolutamente delirantes e irreales. Pero nos dejamos seducir por la aspiración, no por el conocimiento. Y así nos va.

Hagamos unos sencillos cálculos de servilleta: supongamos que “un sueldo” son unos 20 mil euros al año (Capital final). Y el Capital inicial con el que abrimos nuestra cuenta en el Broker son unos 10 mil euros. ¿Qué rentabilidad implícita nos está prometiendo nuestro gurú instagramer con su extraordinario método?

Es cuestión de despejar la i de la ecuación:

20000 = 10000 x (1+ i) ^1 ;

Es decir, i = ¡100% anual!

Y creo que he sido generoso porque la mayoría de las personas que abren su cuenta de trading lo hacen incluso con menos dinero, y sus aspiraciones de “salario” son, en muchos casos, más altas, ya que esos 20 mil anuales apenas supera al salario mínimo interprofesional aquí en España.

¿Pero un 100% anual es mucho o poco? porque igual no es tan difícil de conseguir.

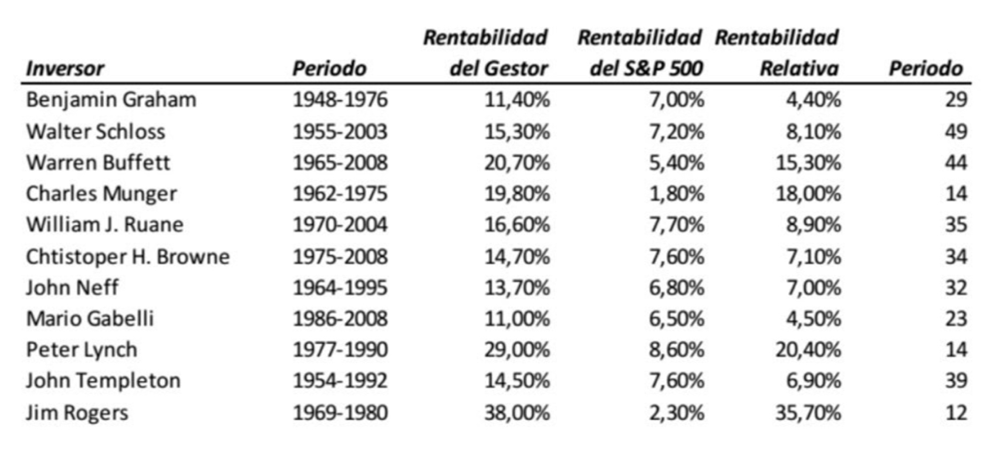

En la siguiente tabla puedes ver la rentabilidad anual que han conseguido alguno de los mejores Inversores en la historia de la humanidad. Después de 29 años, la rentabilidad de Benjamin Graham fue del 11,4%. La de Buffett, después de 44, de un 20,70%. La de su socio, Charly Munger, de un 19,8%. O la de Peter Lynch, de un 29%. Hablamos de inversores que se han convertido en los hombres más ricos del planeta, y su rentabilidad ni siquiera se aproxima a la mitad de lo que tu pretendes conseguir en base a lo que has visto en una publicidad de un tío de Youtube. ¿Te lo dices tú o te lo digo yo?

Tenemos que tratar de ser un poco más racionales y menos emocionales con los temas del dinero. El problema no son las matemáticas, el problema es que nos dejamos seducir con demasiada facilidad.

Pero no sólo los instagramers y youtubers te focalizan en la dirección equivocada. La maquinaria institucional también lo hace, no nos engañemos. El mundo financiero tiene mucho de circo, como bien nos advertía el viejo de Bogle antes de fallecer. Cuando acudes a tu banco u oyes la presentación de una gestora que te está vendiendo sus fondos de inversión, (casi) siempre te van a centrar el mensaje, en lo buenos e inteligentes que son y que, esencialmente, ellos son los únicos capaces de lograr la mejor combinación de rentabilidad-riesgo para tu dinero. Tratarán de convencerte del enorme esfuerzo de análisis y recursos que ponen para ti para optimizar tu “i”.

Recuerdo un año que invitamos a una de las gestoras “boutique” más importantes de nuestro país a dar una charla en la Universidad de Málaga. El 80% del tiempo que destinaron de su intervención fue para vendernos el extraordinario equipo de analistas que tenían trabajando día y noche buscando las mejores oportunidades de inversión. Uno de sus últimos fichajes había sido un joven teleco primero de su promoción con un Master en astrofísica. ¡A ver quien es el guapo que los supera!. Por cierto, el 20% restante lo dedicaron a hablar de una de las apuestas más importantes del fondo: Renault, que por aquel entonces cotizaba a unos 80-90 euros y hoy, varios años después, lo hace a menos de 40.

No sugiero que la “i” no sea importante. Qué duda cabe que es mejor lograr un 10% que un 7% de rentabilidad. Pero no nos dejemos seducir por cantos de sirena. En la inversión, lo que depende de nosotros es el ahorro que podemos destinar a la inversión (Co), y la “n”, que es el tiempo que estaremos invertidos. Además, ¡la “n” va en el exponente!. Es la variable con mayor impacto en el resultado final. Cuanta más “n” pongamos en nuestra máquina de inversión, más capital final obtendremos. Es mucho mejor, estar 15 años invertidos al 5%, que obtener un 15% de rentabilidad durante 5 años. En el primer caso, nuestro capital final será de 207 euros mientras que en el segundo, de tan solo 201.

Pero la “n” es incómoda. Nos obliga a posponer la gratificación en un mundo donde lo queremos todo para ya, donde un tiktok de más de 30 segundos nos parece largo o donde si no vemos inmediatamente el «doble check» de WhatsApp nos agobiamos. Resulta complicado luchar contra nuestra naturaleza humana más básica y por eso somos tan malos inversores en general. Decía Warren Buffett (uno de los inversores de la tabla anterior incapaz de conseguir los mismos rendimientos que nuestro influencer favorito) que la inversión es una maquina de transferencia de riqueza del impaciente al paciente. Pero ¡qué sabrá él, si apenas es capaz de lograr un mísero 20% anual!

En los tiempos que vivimos de reguetón, postureo y prisas, bien merece la pena ir contracorriente para volver al buen hacer y al disfrute por el largo plazo. Tal vez no quedemos tan bien en la foto de Instagram, pero seguro que nuestro dinero crece de forma más robusta y estable que la de cualquiera de todos ellos aunque no luzca tanto a simple vista porque, al fin y al cabo, la inversión no es cuestión de filtros, sino de matemáticas.

Muy buen articulo, concreto, real y contundente.