En el día de ayer, el periódico Financial Times, publicó un artículo en el que ponía de relieve que la empresa que había estado al frente de los trabajos de auditoría de los tres bancos norteamericanos que recientemente han quebrado — Silicon Valley Bank, Signature y First Republic — era la misma: KPMG; y que en todos sus informes había avalado las cuentas “sin salvedades” aún habiendo signos claros de los peligros que acechaban y que los podían llevar a la quiebra, como así finalmente ha sucedido.

La pregunta es obvia: ¿para que leches sirven entonces las auditoras?

Se supone que las auditorías deberían ser, en cierto modo, “garante” de que los números que publica la compañía son fiel reflejo de su realidad como negocio. Entonces, ¿por qué no se dieron cuenta de lo que podía ocurrir? ¿Era tan difícil alertar de lo que podía pasar?

Voy a intentar explicar de una manera muy sencillita cómo funciona un banco para que entendamos la raíz del problema y si KPMG podría haber hecho algo más de lo que hizo.

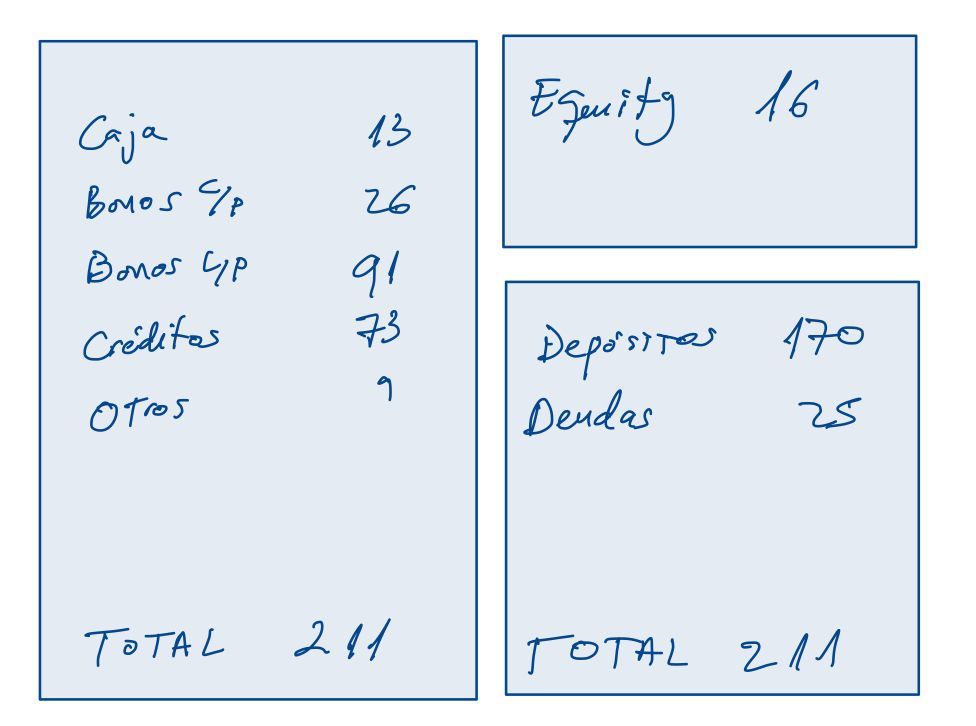

El siguiente es un esquema básico del Balance de Silicon Valley Bank, uno de estos bancos protagonistas de todo este desaguisado. Los números son reales, lo único que los he redondeado y simplificado en sus partidas más importantes. Las cifras son en miles de millones de dólares.

¿Cómo funciona un banco en esencia?

Muy fácil, busca financiación lo más barata posible y ese dinero lo invierte en activos que le proporcionen mayor rentabilidad que su coste. Así de fácil. Pido dinero al 1% (por ejemplo), y ese dinero lo invierto en activos que me proporcionen un 5%. El diferencial del 4% es la ganancia para el banco.

El negocio es legítimo, por supuesto, y necesario, por supuestísimo, pero existen algunos riesgos inherentes a este modelo que conviene subrayar. El primero es que la mayor parte de la financiación de los bancos proceden de depósitos de clientes y si se produce una fuga masiva de depósitos, como ha sido el caso, el banco tiene un problema si no tiene liquidez suficiente para atender esas retiradas. Y el segundo, si se producen “eventos” que deterioren el valor de los activos (morosidad o menor valor de inversiones, por ejemplo) el banco puede tener problemas para liquidarlos a buenos precios.

Silicon Valley Bank, en 2022, tenía 170 mil millones de dólares de financiación por depósitos de clientes. Y ese dinero lo tenía invertido, principalmente en:

- Créditos: 73. Préstamos a empresas, particulares, etc

- Bonos: 91+26. Principalmente Estatal. que es muy segura.

Pues bien, en estos últimos tiempos se han dado esos dos riesgos que antes apuntamos:

- Fuga masiva de depósitos. Y,

- Deterioro del valor de los activos. En este caso, los activos financieros (bonos, principalmente) por culpa de la subida de tipos de interés. La subida de tipos afecta al valor presente de esos bonos, por definición, ya que su relación es inversa — a mayores tipo, valor más bajo; y viceversa.

Las normas contables, además, tienen una pequeña “trampilla” que ocultan el problema: los 90 millones que aparecen como “Bonos a largo plazo” son una valoración a precio de adquisición, no a precio de mercado. La normativa NO obliga a valorar a precios de mercado aquella deuda que se espera mantener hasta vencimiento, como era este el caso. El papel lo aguanta todo pero la realidad es tozuda y por mucho que la contabilidad lo permita, Si Silicon Valley Bank necesita vender parte de sus bonos, no hará al precio que aparece en sus libros, sino al precio de mercado.

¿Resultado? El desastre.

Cuando el público constata estos problemas, se produce más miedo y más pánico que, en último término, puede desembocar en una peligrosa espiral que conduzca a más salidas de depósitos, mayores problemas de liquidez y, finalmente, la quiebra de la entidad.

Este es el panorama financiero y contable en el que nos desenvolvemos.

En este contexto, ¿qué papel deben tener las auditoras? ¿Deben ser ellas las responsables de advertir de todos estos riesgos?

Ahí queda el debate.

He publicado un pequeño vídeo con el Ipad donde me hago eco del artículo de Financial Times, también de otro de Benito Arruñada y explico este funcionamiento de la banca.

Te invito a echarle un ojo.

Un fuerte abrazo,

Enrique Díaz Valdecantos