Desde hace bastantes décadas, existe un debate muy intenso sobre si tiene sentido perder el tiempo estudiando y analizando el mercado (empresas y otros activos financieros) para intentar obtener rentabilidades extraordinarias; o, por el contrario, merece más la pena “no hacer nada” e invertir en un fondo indexado con un elevado número de activos financieros que nos sirva de “proxi” para capturar la riqueza que se genera en la economía en el largo plazo de manera natural, por el simple crecimiento de la humanidad.

Este debate es más que legítimo ya que, cuando uno mira los estudios, los resultados de los inversores activos que persiguieron rentabilidades extraordinarias dejan mucho que desear en comparación con aquellos que confiaron en “no hacer nada” y se conformaron con rentabilidades satisfactorias, con un consumo mínimo de energía y gasto en comisiones.

¿Qué sentido tiene perder tiempo para acabar cosechando unas rentabilidades peores que las que hubieses obtenido comprando un fondo indexado como el del SP500 y echándote a dormir?

El debate de fondo que subyace en esta disyuntiva es si el mercado es eficiente o no. Cuando hablamos de “eficiencia” hablamos — explicado de manera muy superficial — de si existe información relevante con la que nosotros, cómo inversores activos, podemos aprovecharnos para sacar una ventaja sobre el resto de participantes y obtener así rentabilidades superiores a la media o, por el contrario, toda esa información «relevante» siempre está disponible para todos por igual y, si en algún momento se genera un resquicio de opcionalidad, rápidamente esa información llegaría al resto de inversores corrigiendo la ineficiencia y anulando la ventaja inicial.

John Bogle, el padre de la inversión indexada y fundador de Vanguard, insistió mucho en la idea de la eficiencia de los mercados y en que el inversor común debía dejarse de tonterías y apostar por indexarse. Defendía que lo máximo a lo que los inversores debían aspirar era a ganar lo que las compañías generaban de manera natural por su mera actividad empresarial. En el largo plazo se había demostrado un vínculo muy estrecho entre la rentabilidad de las acciones y la rentabilidad que obtienen las compañías por el mero crecimiento de sus dividendos y beneficios empresariales. Reconocía que, coyunturalmente, podían darse divergencias entre la riqueza que generaban las compañías como entes empresariales y la cotización de sus acciones pero, para Bogle, estas diferencias eran pura divergencias especulativas que tendían a corregirse con el tiempo.

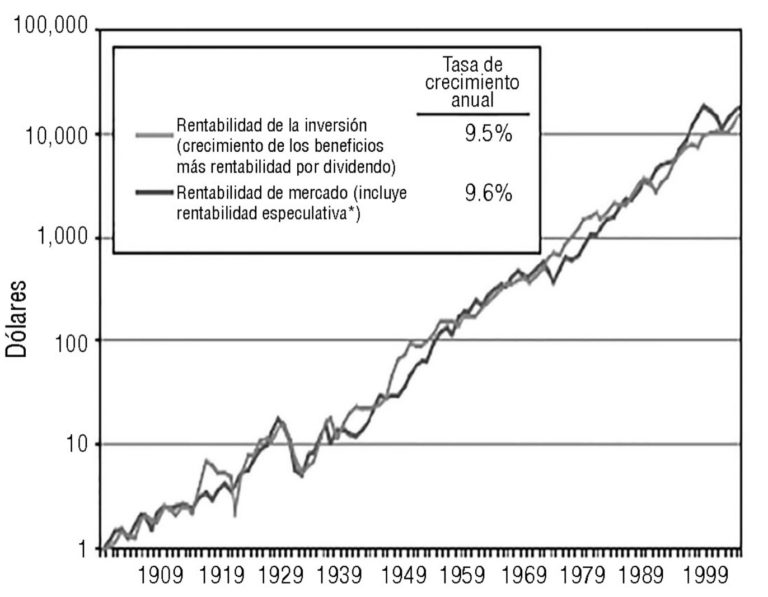

En el “Pequeño Libro para invertir con Sentido Común”, Bogle nos explica esto con dos gráficos muy ilustrativos. El primero (siguiente imagen) nos muestra el crecimiento de las acciones norteamericanas, desde el año 1900 hasta el 2005, comparándola con la rentabilidad empresarial, expresada ésta por el crecimiento de los beneficios y dividendos repartidos por esas compañías

Existen divergencias entre ambas, es cierto, pero en el largo plazo, apenas se distancian en un 0,1%. Ese 0,1% es lo que Bogle entendía como la “rentabilidad especulativa” derivada de las emociones de los inversores que, si bien a corto plazo podía ser muy grande, a largo plazo era prácticamente irrelevante.

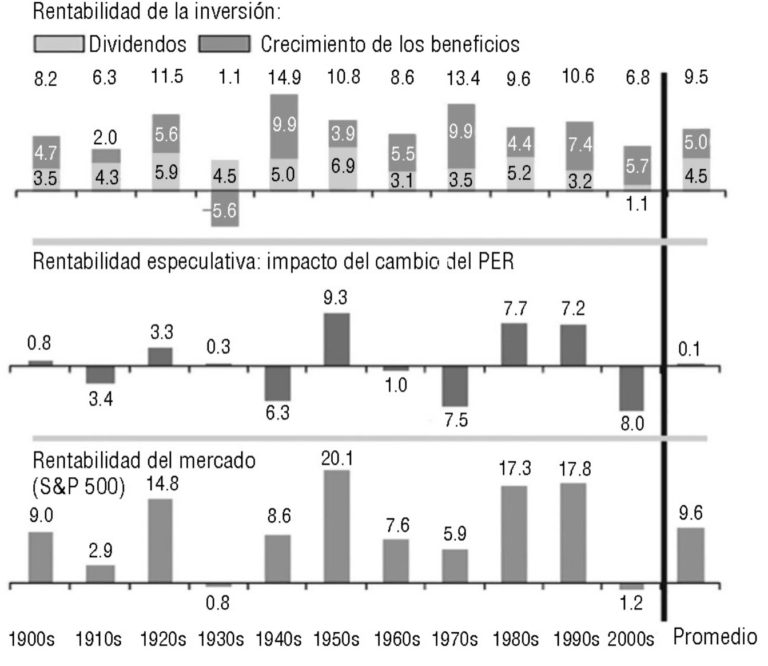

En el gráfico siguiente vemos la misma información pero separando la rentabilidad especulativa de la empresarial y agrupándola por décadas.

Arriba del todo vemos la rentabilidad empresarial (dividendos + beneficios). Por ejemplo, en la década de 1940, la rentabilidad de las compañías fue del 14,9% ( 5% por la rentabilidad por dividendo más un 9,9% por el crecimiento de los beneficios empresariales). En medio tenemos la rentabilidad especulativa, expresada por una métrica llamada PER que relativiza la cotización de las acciones con los beneficios empresariales (en los cuarenta fue del -6,3%). Y, por último, abajo, la suma de ambas (rentabilidad empresarial + rentabilidad especulativa) dando el 8,6% final correspondiente a esa década.

Es decir, año a año, década a década sí se producen vaivenes en la Bolsa que originan diferencias entre el precio de las acciones y el crecimiento empresarial pero si lo analizamos en el largo plazo, esas diferencias tienden a corregirse.

Un inversor activo, lo que trata de hacer es, en definitiva, prever cuál va a ser esa diferencia entre cotización bursátil y rentabilidad empresarial para optar a rentabilidades superiores a la media. Pero Bogle era tajante en este sentido. Para él, pronosticar con precisión las oscilaciones de las emociones de los inversores no era posible pero que, a largo plazo, los fundamentos económicos (no los especulativos) era lo que prevalecían, y un inversor particular, a lo que debía aspirar era a capturar esa rentabilidad empresarial promedio simplemente “indexándose” al mercado.

Mi opinión personal — y la de otros muchos inversores — es que el mercado no es eficiente en el corto y medio plazo pero ciertamente lo es bastante en el largo. Pero esto es muy bueno y muy interesante por dos motivos:

- Permite que aquellas personas que les gusta el análisis y la inversión tengan opción de conseguir rentabilidades extraordinarias encontrando ineficiencias entre el valor de una compañía y su cotización bursátil (pero asumiendo que no es fácil hacerlo ). Y,

- Que los inversores particulares que no se quieren complicar la vida, tengan la opción de obtener rentabilidades más que satisfactorias en el largo plazo a través de la inversión pasiva.

Por este segundo motivo me animé estas navidades a grabar “El pequeño curso de la inversión sensata” basándome precisamente en las enseñanzas de Bogle. Creo firmemente que, con un poco de conocimiento básico, cualquier persona puede (y debe) invertir su dinero en los mercados financieros bajo los principios de la indexación. Aprender los “basics” de esta forma de invertir está al alcance de todo el mundo. Y estoy bastante contento, la verdad, porque, hoy mismo, una semana después, ¡hemos superado las 1000 matrículas!: más de 1000 “sensatos” que ya saben cómo construir una cartera de inversión robusta e inteligente con la que capitalizar sus ahorros de forma sencilla, a bajo coste y sin perder el tiempo ni la energía intentando prever qué pasará en el futuro.

De nuevo, quiero agradecer a todos los que os habéis hecho eco del curso recomendándolo a amigos y familiares, compartiéndolo en redes sociales y dejándome testimonios muy cariñosos sobre su utilidad. Me gustaría seguir expandiendo, en la medida de mis posibilidades, las bondades de la inversión, empezando por este enfoque indexado apto para absolutamente todo el mundo (ya habrá tiempo de aprender cosas más “sofisticadas” para aquellos que les guste el análisis y la inversión).

Como sabéis, el curso es completamente gratuito durante este mes de enero, así que si conocéis de alguien que quiera meterse en este mundo de la especulación, igual le podría gustar conocerlo.

Intentemos entre todos que la cultura financiera y la inversión sensata cale en nuestra sociedad y dejemos que — como dijo el más sabio e inteligente de la familia Gotrocks — «la riqueza empresarial cocine para nosotros, año tras año«

¡Vamos a por ello!

Un artículo estupendo, en forma de un maravilloso tráiler del curso. Lo he realizado y se lo he recomendado a todos mis amigos.

Muchas gracias, Ruslan!