Esta semana salieron resultados trimestrales de alguna de las compañías más importantes del mundo, como son Facebook, Google, Amazon o Netflix, las famosas FAANG y pensé que sería interesante hacer una pequeña reflexión sobre si están muy sobrevaloradas o por el contrario, siguen siendo buenas oportunidades de inversión.

Imagina que un amigo tuyo te ofrece ser socio al 50% de la cafetería que regenta. A «pachas”, mitad y mitad, tú, como accionista sin tener que poner cafés y él detrás de la barra poniendo desayunos. Tus beneficios provendrían de los dividendos que se repartiesen a final de cada año.

No hablamos de un negocio cualquiera. Hablamos de la típica cafetería situada al lado de un Ministerio donde todas las mañanas se llena de servidores públicos que van a desayunar. Clientela fiel y recurrente que nutre al negocio de unos ingresos anuales de unos 250 mil euros que, entre gastos de alquiler, sueldos y otro tipo de gastos, se queda al final en unos 50 mil euros al año netos, euro arriba, euro abajo. ¿Aceptarías la oferta?

Imagino que como buen homo sapien racionalis que eres habrás pensado en un “DEPENDE” como una catedral. Si te pide 1 euro, probablemente aceptarías, pero si te pide 5 millones, probablemente lo mandarías a tomar viento. Podríamos decir, que tu precio de aceptación estaría comprendido en una horquilla de entre 1 euro y 5 millones de euros.

Aunque parezca un ejercicio ridículo lo que acabamos de hacer, hasta el mismísimo Warren Buffett estaría orgulloso de nosotros. Bueno, él tal vez estrecharía un poco esa horquilla pero en esencia, trataría de hacer algo similar.

Intuitivamente, hemos calculado y valorado que si yo pago 5 millones sería el legítimo dueño de un negocio que me genera unos dividendos de 25 mil euros cada año, lo que implicaría que, para recuperar mis 5 millones, tendrían que pasar, al menos, 200 años, y eso siempre que la cafetería me fuese capaz de generar siempre esos beneficios (o más) sin contratiempos por el camino.

Lo que acabamos de hacer es calcular una de las métricas más famosas de la industria bursátil, el ratio PER, Price-to-earnings ratio (Precio sobre beneficios, por sus siglas en inglés) que, intuitivamente nos ayuda a relativizar lo que pagamos por un negocio en función de sus beneficios. Lo que también podría interpretarse como “el número de años” que tienen que pasar para que yo recupere la inversión.

Es cierto que esta métrica es demasiado reduccionista y está llena de trampas pero en cierta forma nos ayuda a empezar a tener ciertas referencias sobre la percepción del mercado sobre determinadas compañías.

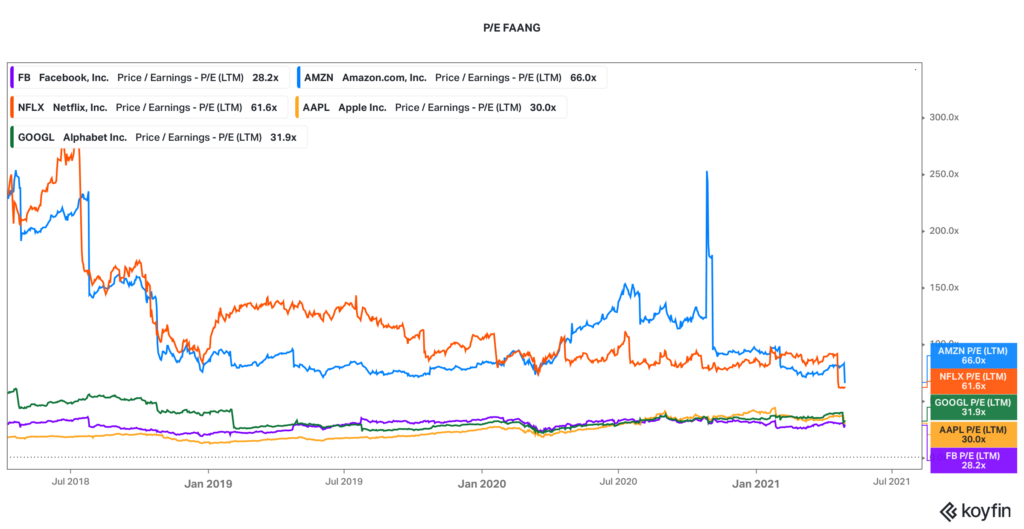

En el siguiente gráfico, podemos ver la evolución de los PER de las famosas FAANG (Facebook, Amazon, Apple, Netflix y Google). No son empresas cualquiera, hablamos de autenticas bestias empresariales que de estar ubicadas al lado de algún Ministerio dominarían el mundo por completo. ¿Qué información básica podemos sacar de sus PERs?

Podemos observar como, en el caso de Facebook, Apple y Google, el PER ha oscilado entorno a las 30x; y en el caso de Netflix y Amazon, en las 60x. Pero, ¿esto es mucho o poco? Pues depende, como casi todo en la vida. Hay analistas que llevan años afirmando que esto no es normal, que es demasiado, ya que el PER promedio de las compañías americanas se sitúa entorno a las 16x. Pero otros analistas y expertos, sin embargo, afirman que no es demasiado ya que hablamos de “cafeterías” que ópticamente hoy facturan 250 mil euros (lo que implica un elevado PER) pero crecen a unas tasas que, a efectos reales, incluso hoy están baratas.

Imagina que tu amigo te dice que su cafetería facturó 250 mil euros este último ejercicio (50 mil euros de beneficio neto) pero existe un proyecto ya aprobado que pretende trasladar el resto de Ministerios e instituciones públicas al barrio donde está situada la cafetería por lo que estima que las ventas en cafés y molletes pueden crecer a tasas cercanas al 50% anual. ¿Aceptarías ahora la oferta por 5 millones?

Mmmm….esto ya es otra cosa. Hablamos de 5 millones no frente a los 25 iniciales, sino a 1,4 millones esperados en diez años. Es decir, lo que aparentemente era un PER de 200x, ahora lo estimamos en uno de 3,4x en diez años. ¿Te resulta ahora caro o barato?.

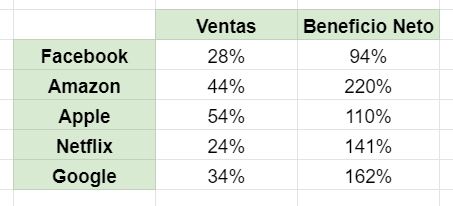

No nos engañemos, sigue siendo una pregunta complicada de responder. Las famosas FAANG llevan cotizando a múltiplos de PER «estáticamente» muy altos desde hace muchos años porque sus crecimientos en términos de negocio han sido extraordinarios y siguen rompiendo todos los récords. Esta semana, mismo, presentaron resultados algunas de ellas y, de nuevo, superaron todas las previsiones.

Con estos números ahora se entiende mejor que coticen a múltiplos tan altos: los inversores no sólo miran a los beneficios de hoy, sino a los beneficios del futuro.

La pregunta de oro es: ¿seguirán siendo capaces estas compañías de seguir creciendo a esas tasas tan enormes?

Respuesta complicada.

La labor de un buen analista consiste básicamente en eso: en tratar de prever si un negocio será próspero en el futuro. y esto no es tarea fácil ya que pocas cosas son tan complicadas como hacer predicciones, sobre todo del futuro.

En cualquier caso, y pese a la complejidad del asunto, merece la pena estudiar el negocio en el que queremos invertir. No siempre tendremos la respuesta a todas las preguntas y no siempre sabremos si estamos ante una buena oportunidad de inversión, pero lo que sí está claro es que si nos ofrecen invertir en una cafetería situada al lado de un Ministerio debemos aceptar, cueste lo que cueste. Le aseguro que ese sí es un negocio seguro.

Fascinante, excelente análisis.

Shiller ha recalculado su PER tres veces, siempre para que quede bajo. Lo último que ha hecho es restar al PER final el PER de los bonos, con lo que cualquier cambio en el mercado hace que el PER baje.

Un articulo muy interesante. Gracias por la ilustración. Reciba un cordial saludo.